DALE点评

企业面对海关质疑进口价格时,要审慎对应,不要以为丢给报关员就没事。

重要提示:本文著作权(解释权)属原创作者,或资料提供者;财税微波 仅提供传播平台,不代表本平台立场;若有侵权问题,请及时联系我们,以便及时处理;可通过文末留言,或与“财税微波” 或 “丁潇” 或 “作者” 联系,进一步沟通交流。以下为本文:

企业一般贸易进口货物在申报时,或先进后审时,如果海关质疑申报价格偏低时,海关会要求企业填写《价格申报表》,用来跟海关的资料库做比对;并作为海关调整企业进口报关价格的依据。而这一份《价格申报表》是报关员无法独立完成的;企业收到海关要求填报时,理应由报关员牵头财务、采购、资金调度人员公用完成,并在企业高阶主管确认后填送给海关。

【填表注意事项】

1.基本原理

向海关申报的进口报关价格应该是FOB进口口岸(也就是说,如果你向上海海关申报,但验放口岸是天津海关,那么就应该是「FOB天津海关」)。

FOB进口口岸价格=境外供应商FOB出口口岸价格+海运费+保险费+吊柜费等费用+港口到进口口岸运费+…

2.填表

企业要填写这份表格时,要结合财务会计、资金管理,甚至是企业高层才能做好,涉及的问题会有(1)进口货物申报价格、(2)经营结构、(3)企业账务处理;来自经营结构的风险主要是「关联交易」被调整的可能性高于「非关联性交易」;海关审价后的可能后果有(1)被调整补税及缓税利息、(2)引发税务稽查或日后被作为移转定价的参考依据,以发生几率评估,前者有50~80%,后者大约是20~70%,发生几率主要看企业因应的质量而定。

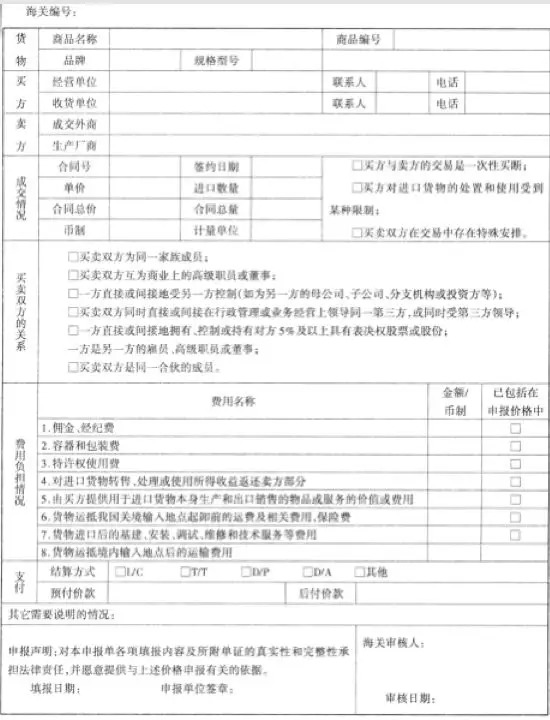

价格申报表样式

【企业提供证据】

1.关系人交易

1-1.背景:HK公司是东莞清溪工厂的投资方,且销售原物料给东莞清溪的工厂

1-2.物流:HK公司——黄埔海关驻凤岗办——东莞清溪工厂

1-3.票流:HK公司——东莞清溪工厂

1-4.金流:东莞清溪工厂——HK公司,

如果东莞清溪工厂实施外汇差额核销的,工厂就没有汇款记录,这个时候要证明购买价格是公允符合市场行情就比较弱势;

1-5.证据链:

1)清溪工厂如果没有跟当地税务局签订APA的,想避免被调整进口价格,就必须是提供HK公司原始购入该材料的原始凭证,并说明HK公司加价多少%后卖给清溪工厂;证据链包括有HK购入货物的合同、收到的invoice、付款的凭证;卖给清溪工厂的合同、invoice等;

2)清溪工厂如果有跟当地税务局签订APA的,就应该提供APA协议的复本,并提供提供HK公司原始购入该材料的原始凭证,并说明HK公司加价多少%后卖给清溪工厂;证据链包括有HK购入货物的合同、收到的invoice、付款的凭证;卖给清溪工厂的合同、invoice等;

3)如果HK公司销售给清溪工厂的货物是HK公司自己生产的,就要提供销售给清溪工厂与销售给第三人的价格是一致或差别待遇很小的证明文件,以证明销售价格是符合市场行情。

2.非关系人交易

2-1.背景:境外TW公司是凤岗工厂投资方,凤岗工厂向日本SM公司购买原物料,经由香港的HK货代汇整后,运输给东莞凤岗工厂

2-2.物流:SM公司——HK货代——黄埔海关驻凤岗办——东莞凤岗工厂

2-3.票流:SM公司——东莞凤岗工厂

2-4.金流:东莞凤岗工厂——SM公司

2-5.证据链:

1)凤岗工厂应提供本次交易的文件,包括(1)SM公司的报价单、(2)双方签订的购销合同或凤岗工厂发给SM公司的采购单、(3)本次成交的invoice、Packing List;

2)本次之前某次进口的证据链,包括(1)报价单、(2)合同、(3)订单、(4)报关单、(5)invoice、(6)Packing List、(7)实际支付的银行水单。

3.特别留意

中国是RILO的主席国,拥有查询亚太地区乃至全球的进出口报关资料的权力,所以海关可以轻易的查询、印证伪造的报关单;企业如果伪造「境外企业的进出口报关单」,非但得不到预期的效果,还会因此涉足刑法第三百零七条伪造证据罪。

注:世界海关组织(WCO)在亚太区域内有两个R字打头的地区机构,一个是设在北京的亚太情报联络处(Regional Intelligence Liaison Office for the Asia and the Pacific,RILO A/P),另一个就是地处泰国曼谷的亚太地区能力建设办公室(Asia Pacific Regional Office for Capacity Building,ROCB A/P)

【价格申报表填表说明】

|

名词 |

定义 |

|

【费用负担情况】 |

|

|

1.佣金、 经纪费 |

购货佣金,是指买方为购买进口货物向自己的采购代理人支付的劳务费用。(海关总署令第 213号) 经纪费,是指买方为购买进口货物向代表买卖双方利益的经纪人支付的劳务费用。(海关总署令第 213号) |

|

2.容器和 包装费 |

是指与进口货物视为一体,且经常一起销售的容器或包装材料的费用及包装劳务费。 |

|

3.特许权 使用费 |

是指进口货物的买方为取得知识产权权利人及权利人有效授权人关于专利权、商标权、专有技术、著作权、分销权或者销售权的许可或者转让而支付的费用。(海关总署令第 213号) |

|

4.对进口货物转售、处理或使用所得收益返还卖方部分 |

是指买卖双方约定,买方在购得进口货物之后仍需将再销售、处理或使用所得的部分收益返还给卖方,该部分收益是构成进口货物实付或应付价格的一部分。 |

|

5.由买方提供用于进口货物本身生产和出口销售的物品或服务的价值或费用 |

该价值或费用是指由买方免费或以低于成本价直接或间接提供,并用于进口货物的生产帽渺厄钧箬跹鲞骄寺那芑忄撞和出口销售的物品或服务的价值,一般包括以下形式:进口货物中包含的材料、零部件和类似货物;在进口货物生产过程中使用的工具、模具和类似货物;在进口货物的生产过程中消费的材料;在境外完成的为生产进口货物所需的工程、开发、工艺、设计工作以及计划和规划等。 |

|

6.货物运抵我国关境输入地点起卸前的运费及相关费用、保险费 |

进口货物的运输费是指该货物运输到我国关境内输入地点起卸前的全部成本和相关费用。不仅包括从出口国到我国之间的运输费,而且应当包括货物在出口国境内从交货地点至出口港的运输费用。 运输的“相关费用”是指在被估货物输入到中国输入地点起卸前的过程中,发生的与运输过程有关的费用,或者在运输过程中保持货物适运状态的处置费用。例如,货物的搬运、冷藏、动物饲养、破损货物的分拣、运输代理费、多次使用的容器的填装与清洗费等。保险费是指进口货物运输到进口港或进口地的运输过程中为防止货物因运输原因受损或丢失,而发生的保险费用。 |

|

7.货物进口后的基建、安装、调试、维修和技术服务等费用 |

该费用是指厂房、机械或者设备等货物进口后发生的建设、安装、装配、维修或者技术援助费用,但是保修费用除外。 |

|

8.货物运抵境内输入地点后的运输费用 |

该运输费用是指该货物运输到我国境内输入地点起卸后的全部运输成本及相关费用。 |

|

【支付】 |

|

|

9.L/C |

信用证支付 |

|

10.T/T |

电汇支付 |

|

11.D/P |

付款交单 |

|

12.D/A |

承兑交单 |

|

13.其他 |

其他付款方式,例如部分TT预付部分DP |

|

14.预付价款 |

是指在卖方交货前,买方向卖方或其指定的某一方预先支付的没有包括在发票价格之中的款项。 |

|

15.后付价款 |

是指在卖方交货后,买方需向卖方或其指定的某一方支付的,与进口货物有关且没有包括在发票价格之中的款项。 |

费用负担情况的1~8项通常采购才知道;支付项目的第9~13是采购知道,但要结合企业资金调度人员才能确认;支付项目的第14~15项就更需要会计人员与资金调度人员一起确认才能明白;也就是说企业的报关员没办法独立完成这个申报表的填写;因此企业收到海关要求填报时,应由报关员牵头财务、采购、资金调度人员共同完成,并在企业高阶主管确认后填送给海关,以避免日后的困扰。

【结论】

在中国已经开启360°无死角监控,全球实施CRS的大环境下,企业应做好运营管理架构的合理安排,才能安心经营。唯有让集团内的每个企业循正常独立接单运营模式,才在税务上毋需惊慌失措。

如果属于关系人交易的,要提前与税务局签订APA(税收安排协议),并且在进出口通关的价格上依据APA协议的内容做正常反应。

企业内部控制程序要特别讲究证据链的完整度与保存,会计核算要清晰、完整;企业面对海关质疑进口价格时,要审慎对应,不要以为丢给报关员就没事。